ロカです。

私たち夫婦は以前から宣言しているように、夫が54歳時までにセミリタイアを実行します。

今年家族が増えるのですが、それでも予定は変更しません。

それどころか、今のところ夫が52歳時にセミリタイアを実行できる見込みです。

今、目標に向けてどのくらいの位置にいるのか確認してみましょう。

目標

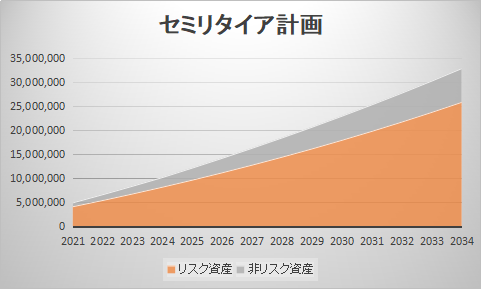

セミリタイア実行予定 2034年(夫52歳時)

セミリタイア実行時資産 リスク資産 約2600万円

非リスク資産 約700万円+退職金約1000万円(予定)

※子供が大学卒業までの教育費は別枠で確保したうえでの資産額

現在の状況

4月末現在

リスク資産 約360万円

非リスク資産 約50万円

達成率

リスク資産 13.8%

非リスク資産 7%

総合 12.4%

セミリタイア計画

・ リスク資産を年間120万円積立て、4%で運用する

・ 非リスク資産を年間50万円貯金する

この2つの目標を達成すれば、予定通りセミリタイアを実行できます。

年間170万円の貯蓄ということになるので、世帯収入を考えれば節約をしながら貯蓄をしなければ達成が難しそうですね。

これまで通りなら無理なく達成できるのですが、家族が増える関係で支出がどの程度増えるか分かりませんが、今までよりは厳しいものになると思います。

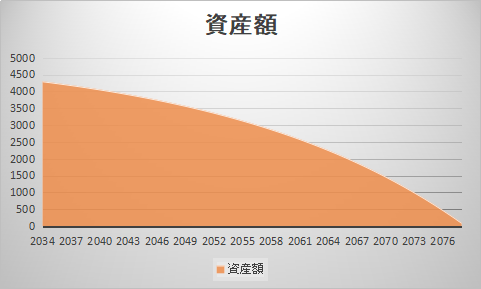

セミリタイア後の資産推移(予定)

これだけの資産を形成してセミリタイアをした場合、年間200万円を取り崩しながら4%で運用を続けた場合、2078年まで資産は尽きません。

2078年と言えば夫は96歳です。

資産額としては十分ですね!

まとめ

まだまだ資産形成を始めたばかりなので、達成率はかなり低い水準です。

13年間という目標を立てているので、目標に向かって入金していくだけですが、当然不測の事態は起きると思います。

そんな時にはあまり考えすぎずに、最悪計画を伸ばせばいいだけのことなので、柔軟に対応していこうと思います。

それに、運用や入金力次第では計画を前倒しして実行することも可能ですので、 無理なく楽しみながら資産形成していこうと考えています。

これまで何度も言っているように、我が家は夫が35歳の時まで資産はゼロでした。

それでも、計算上ではありますが資産運用の力を借りることで50代前半でのセミリタイアも視野に入ってきます。

しかも、誰でも再現ができるインデックス投資という投資手法でです。

こう考えれば、無理してリスクの高い資産運用をする必要がありませんね。

長丁場にはなりますが、コツコツ積み立てていきます!

Enjoy your investment!

ブログランキングに参加しています。

クリックしていただけると幸いです。

↓ ↓ ↓

投資ブログがまとまっています!有益な情報が沢山ありますよ!