ロカです。

昨年は、当初予定していた目標を大きく上回ることができました。

株高の恩恵を最大限に受けることができた結果だと思います。

2036年までのセミリタイアを計画しているのですが、今は前倒しで2034年を予定しています。

つまり残り12年間です。

現在の進捗状況はどの程度なのでしょうか?

セミリタイア計画

2021年 4,950,000円 ⇒ 5,543,626円

2022年 6,580,000円

2023年 8,270,000円

2024年 10,010,000円

2025年 11,810,000円

2026年 13,790,000円

2027年 15,830,000円

2028年 17,930,000円

2029年 20,100,000円

2030年 22,340,000円

2031年 24,800,000円

2032年 27,330,000円

2033年 29,940,000円

2034年 32,630,000円

3,263万円と退職金(1,000万円予定)でセミリタイアを予定しています。

(因みに教育費は資産とは別枠で確保しています。)

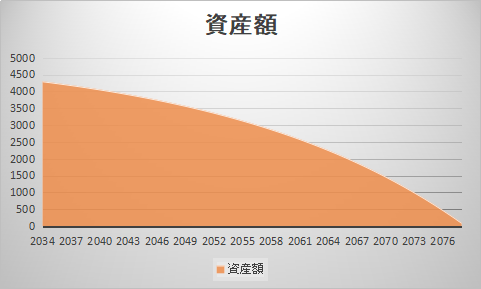

資産を4%で運用しながら切り崩すと仮定すれば、年間200万円なら2078年まで切り崩せます。

セミリタイア後も労働収入が無いわけではない(住民税非課税になるように調整)ので、200万円切り崩すことができれば十分に生活ができます。

2078年は夫が96歳になる年なので、そこまで資金が残るのであれば安心と言えるのではないでしょうか。

現在の状況

R.3.12月末

総資産額 5,543,626円

セミリタイア計画進捗率:16.9%

今後の見通し

ここまで計画を上回るペースで資産形成ができています。

ただこれは、一部ではバブルとも言われるくらいの株高の恩恵を受けてのものです。

近い将来大きく株価が下がるかもしれませんし、今の状況だから計画は余裕だろうと安易に考えてはいけません。

「投資口座への年間120万円入金」

「年間50万円貯金」

を目指して日々無駄な出費をしないように生活します。

因みに昨年の実績は、「入金114万円」「貯金10万円」と低調なものでした。

いかに株高に支えられたかが分かりますね。

我が家の場合、2034年~2036年の間のセミリタイアと幅をもたせているのですが、上手くいけばもっと前倒しができるかもしれません。

少しでも早く達成できるよう今後も頑張ろうと思います!

Enjoy your investment!

ブログランキングに参加しています。

クリックしていただけると幸いです。

↓ ↓ ↓

投資ブログがまとまっています!有益な情報が沢山ありますよ!